自智東西GTIC 2016中國VR/AR產業峰會舉辦已過去3月,2016年也已過半,VR/AR作為智東西”專注智慧變革,服務產業升級”今年最重要的領域,有必要做一次年中盤點,這次我們的切入點是那些拿到錢了的VR/VR創業公司,目的既是曬一個融資帳本,也是做個時間點標籤,一年之後,這些創業先行者又會安在?

接下來我們對中國VR/AR創業公司100中提到的投融資資料進行剖析。

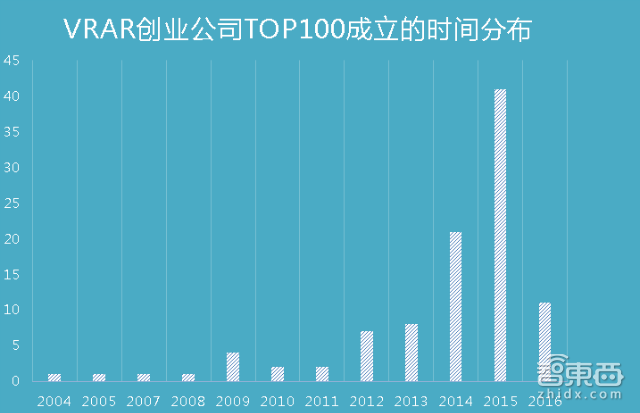

成立時間

從中國VR/AR創業公司100的成立時間來看,非常明顯的表現為在2012年開始加快增長,到2014年則爆發性增長,占比最大的是2015年成立的公司。儘管2016年僅僅過半,但已經有10家公司上榜。這樣的時間分佈透露出的另一個資訊是,從2004年開始的早期公司在VR未熱之前已經積累了很好的能力,當風口到來,迅速轉型,依然表現了不俗的成績。

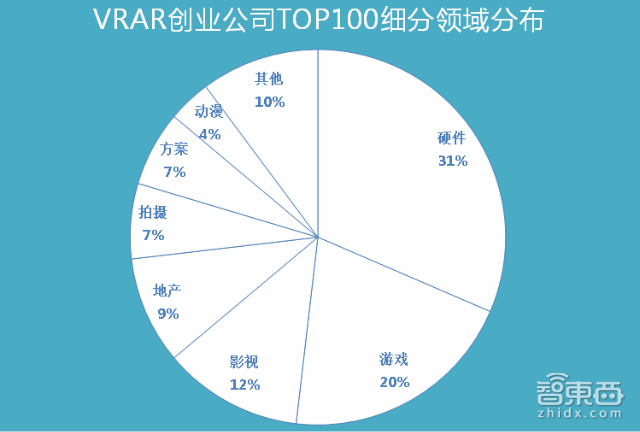

細分領域

中國VR/AR創業公司100所屬的細分領域占比非常的明顯,硬體公司共有34家,遊戲公司緊隨其後,共有22家。我們說遊戲可能是VRAR內容產業最先爆發的細分領域,從圖中可以看出創業者和投資者對VR遊戲的熱情。同時影視和拍攝公司分別占比12%和7%,這同樣也是未來VR內容產業發展的一大方向。也許你並沒有想到,VR地產和室內設計相關創業公司在榜單上也有10家,算是很大的比例。其實未上榜的小型VR地產公司數目同樣可觀,且地域分佈較分散,傳統設計公司熟悉3D設計,想轉型成VR企業難度並不大,或許是各種原因。

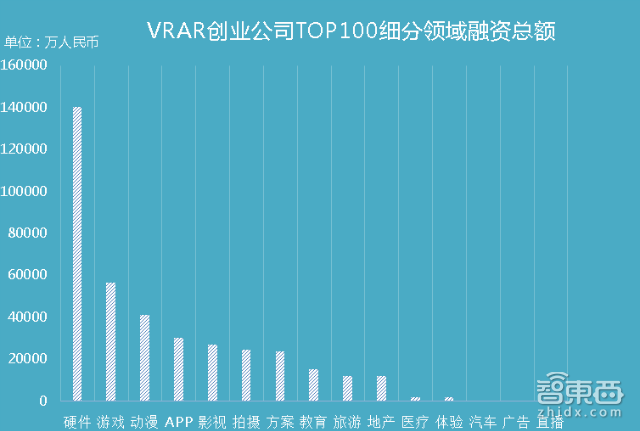

資金按領域分佈

將中國VR/AR創業公司100作為整個VRAR行業的大頭來看,僅硬體領域,總融資額超過14億人民幣。位列第二的依然是遊戲領域,融資總額達5.6億人民幣。動漫領域融資均4億人民幣左右,影視和拍攝領域融資額均在2.5億左右,其中動漫行業的情況與我們之前分析的地產公司類似,只不過原動漫行業不僅在3D製作方面積累深入,同時公司價值也更高,當其轉型VR時,也就更受資本追捧。VR拍攝領域創業公司融資總額也達到2億人民幣,同時對B端客戶或VR體驗館提供解決方案的創業公司融資額為2.3億人民幣,或許是看好了他們的商業模式更加明確,變現方法可行性更高。

總體而言,我們看到了在2015年VRAR行業,特別是硬體相關創業公司爆發性增長之後, 2016年VRAR內容產業成長之迅速。遊戲領域無論在公司數目還是融資總額上都呈現出絕對的優勢。影視內容及拍攝公司同樣發展迅猛,緊隨在遊戲領域之後。

而相對小眾的幾個領域,其中VR地產及室內設計領域公司數目較多,但融資規模均不高。而像我們熟知的贊那度是唯一上榜的VR旅遊相關產業公司,但融資規模卻名列前茅,位元列第10位。對B端客戶或VR體驗館提供解決方案的創業公司由於商業模式明確,變現方法可行性更高,在總體融資額方面同樣表現不俗。

本期的智慧內參,我們從數字的角度對整個VRAR行業做了現狀分析,然而我們將眼光放遠,未來可能是VR內容產業的告訴發展時期,而今天傲視群雄的VR硬體發展可能會出現各種波瀾。